前年我说不打算再记账,可去年没忍住,还是事无巨细地记账。跟朋友聊过后,他震惊于我居然会记账,然而我回看账单,总结清楚明了,可对我生活没有任何直接帮助。

记账次数最多的是每日三餐,但它在我年度支出排第二,第一是房租水电,占 27%。三餐和住房约占 50%,可它们又是最不好优化的:一旦租房敲定,每月的固定支出不会再变,除非搬家;而三餐又数额小,频率高,也不便削减开支,这会影响我的身心健康。

我之所以认为记账不能改善生活,是因为不复盘。尽管每月我会看看开支,可鄙人素来节俭,奶茶、饮料、咖啡一概不碰,一月顶多喝 10 块钱,去年的饮料开支仅为 140 元,枸杞和豆浆粉占三分之一。如此就只能从大额开支入手:数码产品、知识付费、出门旅行。

这三样,占去年总支出的五分之一,所以我才感觉没怎么存到钱。

恰逢去年年底,我把大部分钱投入基金中,今年后我就不再每日记账。因为我想清楚了,只要不再买手机电脑、不再当韭菜,那么我就能存到钱——旅行还能考虑的,至今我都还怀念国庆在泉州吃的牛排和咸饭。

但我并没有彻底放弃记账,而是换了新的思路:以资产表为核心,兼顾月度记账、大额支出、实物和订阅服务,下面逐个聊聊。

资产表以投资为主,把我现有的钱都写进一张 sheet。为了方便管理,我已经把钱全部放在支付宝里,每月更新时看一眼就够了,无需在不同软件中来回切换(缺点是很容易打开支付宝看收益,后面视情况放在其他理财软件)。

表头可以简要解释:我把生活备用金放在余额宝里,每天能有个微薄的收益;现金则是没有放进银行卡的,莫名攒下来的;理财就是我买的基金和黄金,每天跌宕起伏,最近绿得厉害,你看收益率的下跌就知道了;其他的就不必解释,看文字就知道意思。

月度记账是每月定期一记,核算上月的大致开支,不求精细,看个大概。由于我基本用支付宝付款,因此查看账单足矣。

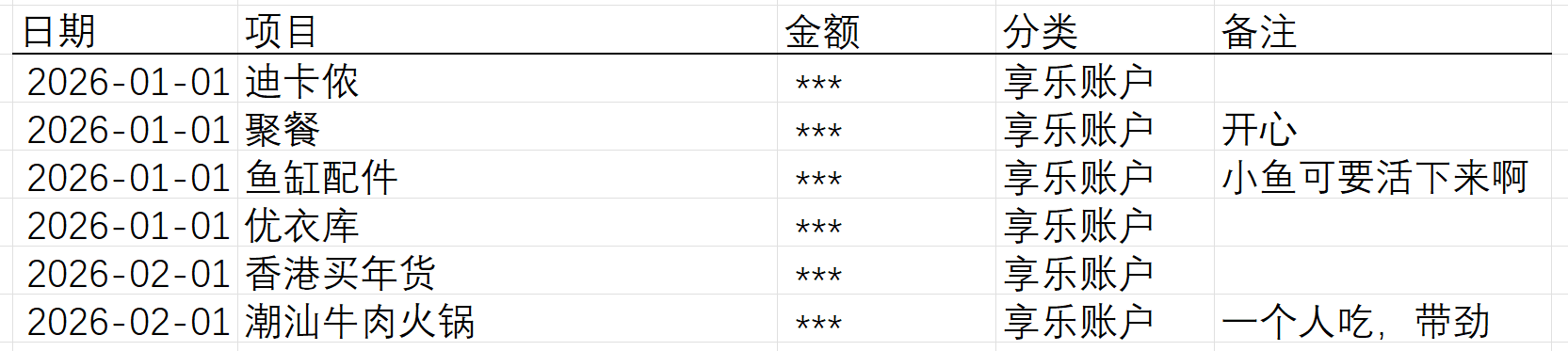

餐饮日常如名,一日三餐开支,固定支出则如房租水电,享乐账户和大额意外,则是超过 100 元的开支,我会单独记在另一张表格。这样我只需要追踪大额钱款,就知道该怎么节省开支了。

大额支出以享乐和意外为主,可累计、可预支。所谓享乐支出,是我给自己划定的额外消费,以自己开心为主,每月 1000 元,衣服、书籍、聚餐、知识付费,或者就是想吃顿好的(比如一个人吃火锅),那么都能走这里支出。

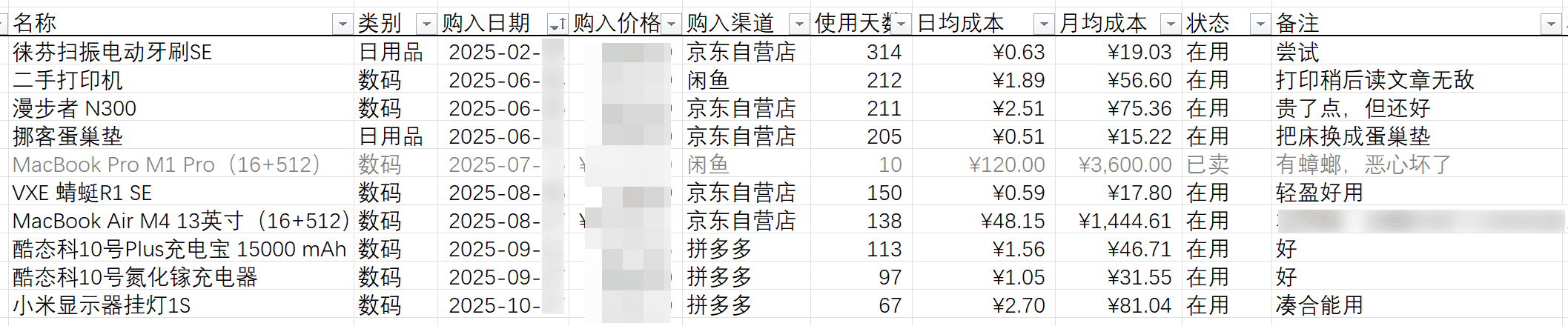

实物清单(又或者叫资产数据库),我在2025年,切实降低我思维负荷的21个习惯中解释过。列出已持有的物品(以数码产品为主),写明购入渠道、时间和价格。这样哪怕你不记账,通过这张清单,就能知道自己的钱流向哪里。

订阅服务表以知识付费和软件订阅为主,这也是我们现在线上服务花得比较多的地方。而我发现,去年买的绝大多数知识付费,除了极少数,其他的我都没有去看,委实花了不少冤枉钱。

表头的设计就不必过多解释,序列号则能说说,有不少软件需要序列号、姓名、邮箱,如果忘记或不知道粘贴在哪之后,再想找回就麻烦,因此统一贴在此处有备无患。

但需要注意的是,几张表格并不等于生活本身,以及我所制作的并不适合所有人。大多时候你还是会忘记记录,或者记了也白搭,因为有很多钱就是不知道怎么花掉的,或者觉得每笔钱都花得很理性,可一看到账户余额就不淡定了。

表格不是万能的,记账也如此。但看数字多寡,无法概括理财收益涨跌时的起起伏伏,当然,我现在很平静的,毕竟没有谁能承诺理财只赚不亏,表格只是反映生活切片的工具,总归还是要用它来更好的生活。